���PK�L늣�2022���L늘I(y��)��ݔ?sh��)�һ�����?/strong>

����ȥ�������L늵ĘI(y��)�����F(xi��n),����������뉺���L�,��

�Ԛwĸ�����������ٞ��������ɂ��ИI(y��)��ӯ��څ�ݡ�

2022�����ИI(y��)��ٍ�X�Ĺ�����I(y��),��ͨ���ɷ��wĸ������ͬ�����L217%,����TOPcon���x�_�ɷ��wĸ������ͬ�����L500%����ʹԭ���ϸ���,���M����I(y��)������Ҳ����,�����ġ����,�������Ěwĸ������ͬ�����ٶ���100%,��

���e�f�S��ȥ����l(f��)����׃���h(hu��n)��(ji��)�ˣ��wĸ������ͬ�����ٶ����^150%,��

��ȶ����L늵ĘI(y��)��Ҫ�dɫ̫����,����һЩ�҂���õ���Ͳ�����|,���S���@Щ�rֵ���dz��ߵĭh(hu��n)��(ji��),���I(y��)�����»��ą�����

Ψһ��Щ���㲿���h(hu��n)��(ji��)�����~Ƭ��,�����Ǹ�����ĸ߱��l(f��)߀�DZȲ���,��

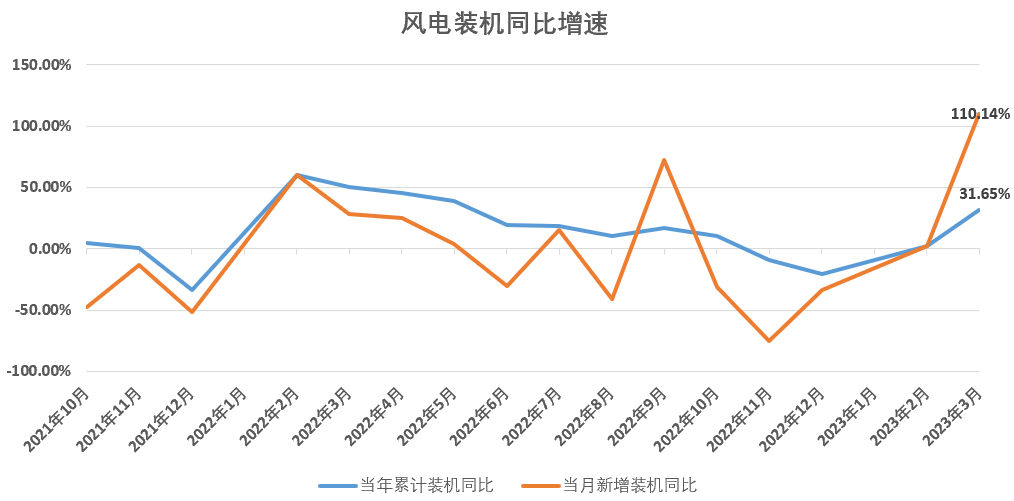

��Ҋ���о��ƈD��

����L��ИI(y��)ȥ���ձ�I(y��)�������A�ڣ�

����һЩ���ɿ�������Ӱ����b�C�M����,����ҪҲ�����2022�����^2020����L���b,���Լ�2021�꺣�L���b����b�CС�꣬�mȻ�И������^,�����b�C�ٵĿɑz,��

����߀�����εĴ���Ʒ��䓲�,���~��ԭ���σr�����,�����³ɱ�����ƫ������ȥ���L�ȫ�ИI(y��)�I(y��)�������A��,��

�����L�C���ͻ���,���ܶ�h(hu��n)��(ji��)�Ć�λ�rֵ���½��ˡ�

������ИI(y��)���ؿ�,���L��ИI(y��)�Y�a(ch��n)����,���������ИI(y��)�����������Σ��Y�a(ch��n)�^�L��p�������Y�a(ch��n)���L�����I(y��)���Ԅ�(chu��ng)�µĭh(hu��n)��(ji��)Ҳ�DZ��^����,��Ҳ������늳ص����}⁵V,��HJT�ȸ��N�¼��g�ӳ����F�����ԏ�ِ����Ȼ�]�й����ô��,��

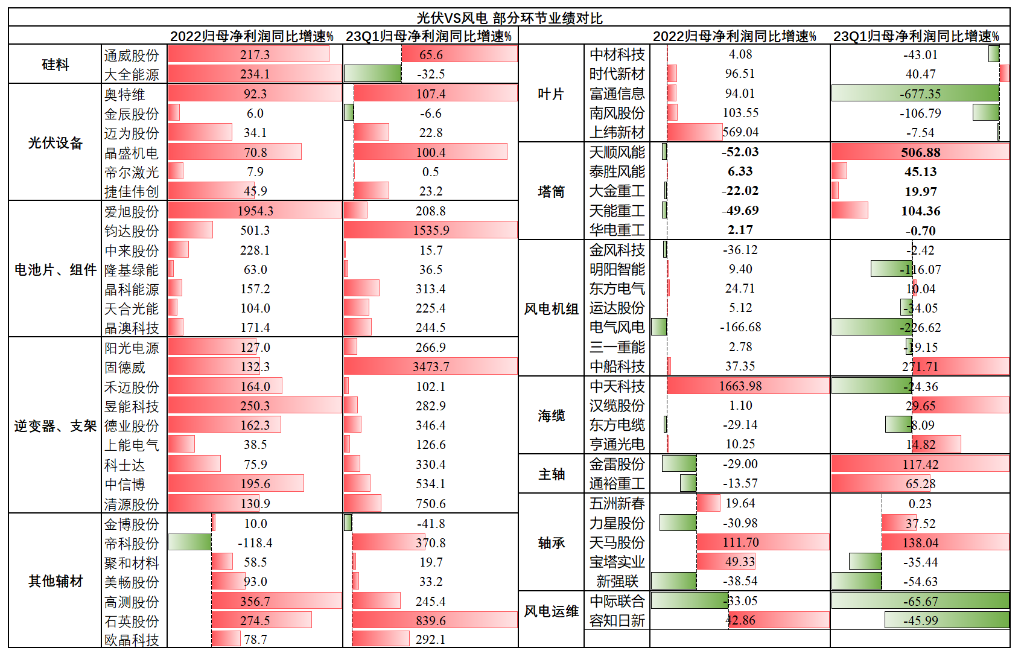

02 һ���Ȳ��֭h(hu��n)��(ji��)ӯ�����F(xi��n)���@,�����������m(x��)�

�mȻ2022���L늘I(y��)��һ����Ϳ,�������҂��ƺ���Q1�ĸ��b�C���Լ�Q1���֭h(hu��n)��(ji��)�ĘI(y��)�����F(xi��n),�������L늵��D�C��

����ȥ���Ј��ѽ�(j��ng)�o���h���A�е��˽����L��DZ��l(f��)֮��,�������@�c�҂����Jͬ��,��

���Ǿ��w߀��Ҫ������Щ�����Լ���Щ߉���и�����֧����,��

��Ҋ���о��ƈD��

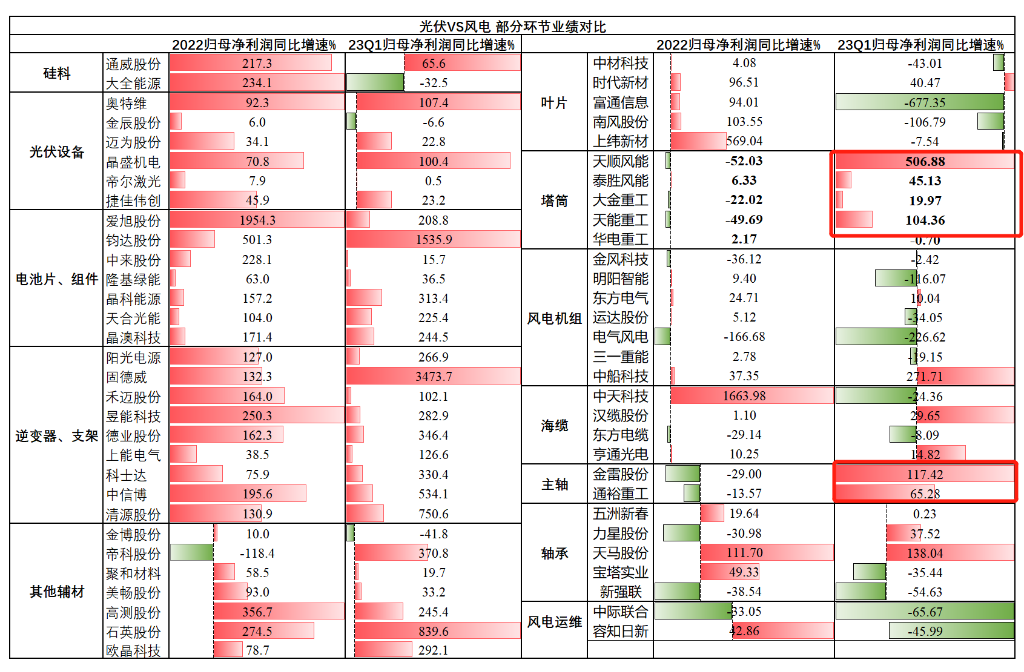

23��Q1��ӯ�������ޏ���ľ�����Ͳ�h(hu��n)��(ji��)��,������Ͳ��,�����S���F(xi��n)��Ҳ�܃�(y��u)���������ɷ�Q1�wĸ������ͬ�������_����117%,��

�������҂�����(j��ng)�f�^�ĸ߱ډ�ِ��,���������|���������S��,�����ߵ����^�|����|����(li��n)�ĘI(y��)���B�m(x��)�����A��,��

�mȻ���|�Ǻ��L�a(ch��n)�I(y��)���rֵ����ߵĭh(hu��n)��(ji��)�������S��Ҳ���y�ȷdz��ߵĸ߃rֵ����,������������^�ĘI(y��)���t�t�����F(xi��n),��Ҳ��һ�N�L�U��

��������Ͳ,�����S���㲿����һ���ȵĘI(y��)������,��Ҳ�܂���ӡ�Cȫ���L늵��b�C�ľ���ȡ�

Ҋ���о�������̖��Ҋ���о�Pro���J��,���L늵�һЩ���O�����ѽ�(j��ng)̎�ڳ�ֱ��������A����,���˕r�����ٞ�ȥ��I(y��)�����^��

���ˇ��ȘI(y��)���ޏ���,�������L�߀�г�������څ��,��

���ȬF(xi��n)��ɽ�|�����K,���V�|�ѽ�(j��ng)�_ʼ�_ʼ������,�������s20GW�����|�^����I(y��)Ҳ�e�O������ӆ��,�����|����|���M��InchCape 1GW�Ŀ,������Ƽ��@ȡ��7�|Ԫ���⺣�|ӆ�Ρ�

���꺣�|�]����ȥ�����ص�����,���I(y��)���AӋ�����^��ĸ���,��

���w���ԣ�Ҋ���о��J��,�������L��ИI(y��)�ĘI(y��)������ʌ�ȫ���ů,�������^�ڱ��^����������C�̶���,���㲿���h(hu��n)��(ji��)���и���ď���,��

����: �ܲ����� �r�g: 2023-5-10 14:47

�ٷ�֮3000�࣬�@��Ӌ��ӋҲ���ģ���ʮ�������L,���@��˾��ԭ�ر�ը��

����: �L�� �r�g: 2023-5-11 08:42

���^���^,�� �F(xi��n)�����L�̫���ˣ������S�̺��þ���������������,���Լ��Ŕ��Ј�,���ͱ���ij��(li��n)

����: �ܲ����� �r�g: 2023-5-11 10:03

��ֻӛ�����귭����ȥ͵�ĸ��������O������й�˾�Ͽ�

����: ������ �r�g: 2023-5-11 17:29

����Դ�L��c���,������˷�

| �gӭ���R �Cе��^(q��) (http://97307.cn/) |

Powered by Discuz! X3.4 |